資産形成と資産防衛の両方をしなければいけない理由

資産形成とは、お金を貯めて資産を増やすことです。資産防衛とは、資産を守ることです。資産形成と資産防衛は、どちらも大切です。資産形成だけであっても、資産を増やすことはできます。しかし、資産が減れば、資産形成の成果も水の泡です。そのため、資産形成と資産防衛の両方をバランスよく行うことが重要です。

資産防衛を行うには、リスクを抑えることが大切です。リスクを抑えるためには、分散投資やリスクヘッジなどが有効です。また、資産の保管方法にも注意が必要です。資産形成と資産防衛の両方をバランスよく行うことで、資産を着実に増やしていくことができます。

Contents

- 資産運用が必要な時代へ

- 資産形成に最適なiDeCoで長期バランス投資

- 新NISAを上手に活用するには?

- ふるさと納税で損しないための3つのポイント

- 資産形成と資産防衛はマンション投資で解決

- 資産シュミレーションガイドブック

1、資産運用が必要な時代へ

①国民年金制度は理解されてますか?

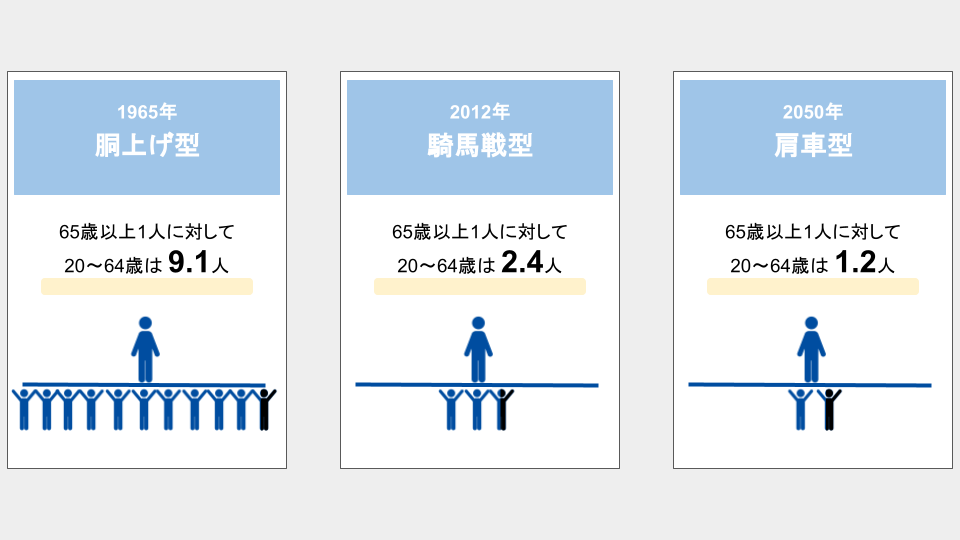

国民年金制度は、20歳以上60歳未満のすべての人が加入する、日本の公的年金制度です。国民年金の保険料は、毎月17,510円(令和7年度)で、会社員や公務員などの第2号被保険者は、勤務先から天引きされます。自営業者などの第1号被保険者や、学生などの第3号被保険者は、自分で納付することになります。年金、医療、介護では、基本的には現役世代が納める保険料が給付の財源としての役割を果たしてます。社会保障を通じて、現役世代から高齢者への所得移転が行われていると考えることができます。今後も、現役世代の負担も上昇していくと考えられています。35年前と現在を比較した場合では、月額の支払額は2倍以上増加していることになります。さらに支払いは増加しているにもかかわらず、受け取れる年金は減少しています。

(出典:日本年金機構)

少子高齢化により、保険料負担が増えてきた

少子高齢化&年金問題

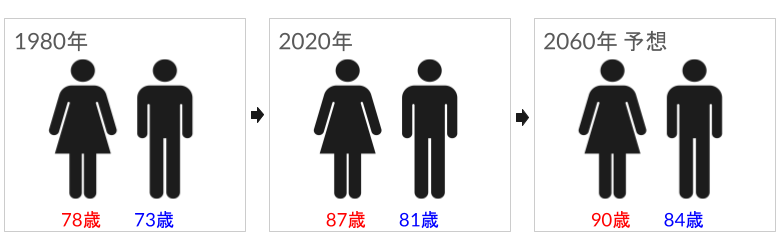

②1980年~2060年(※予測)の平均寿命

年金制度は素晴らしい制度です。ですが、今後は年金だけをあてにするような時代ではなくなります。年金がなくなるようなことはないとは思います。ですが、先進国では高齢化率がすさまじいスピードで進んでいます。

確実に訪れる老後に向けて投資が必要

日本と米国の比較(個人金融資産のウエイトが同じ)

老後2,000万円問題とは?

「老後資産2,000万円」金融庁報告書の波紋/「日経新聞」

老後2000万円問題とは、金融庁の金融審議会が2019年に公表した報告書の中で、「公的年金だけでは老後の生活費が不足し、夫婦で約2,000万円の資金が必要になる」と指摘したことで、大きな話題となりました。この問題は、公的年金の支給額が減り、老後の生活費が上昇している一方で、若者の貯蓄率が低下しているという背景から、起こったものと考えられています。この問題を受けて、政府は、年金制度の改革や、老後の生活費の節約を促すための施策を進めています。また、国民一人ひとりも、老後資金の準備を早めに始めることが重要です。

当時、公的年金だけでは老後の生活費が不足する可能性がある。夫婦で約2000万円の資金が必要になる可能性があるという有識者会議でまとめた報告書が金融庁へ報告されましたが、麻生太郎金融相が、「正式な報告書として受け取らない」と表明しました。

シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとに資料を作成しています。この機会にご協力ください。

2、資産形成と資産防衛は

iDeCoで長期バランス投資

iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の違いはiDeCoが個人の制度であるのに対し、企業型DCは福利厚生です。また、iDeCoでは加入者個人が手数料負担し、企業型DCでは会社が負担します。また、運用商品の選定は、iDeCoでは個人が加入したプランを運営する金融機関等が選定する運用商品から選択し、企業型DCでは会社が行います。またiDeCoには毎月の掛け金限度額が決まっていて解約が難しいため長期で投資する必要があります。

|

iDeCo |

自営業者やその家族は 月額75,000円まで 会社員月額23,000円まで 公務員月額62,000円まで 主婦 月額23,000円まで

|

上の表ではそれぞれ、30歳(30年運用)、35歳(25年運用)、40歳(20年運用)、45歳(15年運用)で60歳まで毎月2.3万円ずつ利回り3%で運用したシュミレーションになります。投資は早くすればするほど運用益が上がります。リスクを考えると最低でも20年以上の取組期間は設けることを推奨しています。※運用損失が出る場合もございます。

投資先は多岐にわたります。

①国内債券型

②外国債券型

③国内株式型

④外国株式型

他に不動産投資信託や国債、定期預金など幅広く商品は用意されています。

シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとに資料を作成しています。この機会にご協力ください。

3、新NISAを上手に活用するには?

新NISAとは、( ※2024年1月から始まる ) NISAの改正制度です。年間投資枠が拡大され、非課税保有期間が無期限化、口座開設期間の恒久化、つみたて投資枠と成長投資枠の併用が可能になるなど、現行NISAと比べて多くのメリットがあります。

ソース:金融庁「新しいNISA」

新NISAは、2024年1月から始まったNISAの改正制度です。年間投資枠が拡大され、非課税保有期間が無期限化、口座開設期間の恒久化、つみたて投資枠と成長投資枠の併用が可能になるなど、現行NISAと比べて多くのメリットがあります。つみたて投資枠は、長期でコツコツと積み立てをしたい方に適しています。成長投資枠は、短期で利益を狙いたい方に適しています。新NISAは、投資初心者から上級者まで、幅広い層が利用できる制度となっています。

年間投資枠

現行NISAでは、つみたてNISAと一般NISAの年間投資枠を合わせると、160万円まででした。新NISAでは、年間投資枠が360万円に拡大され、長期的な資産形成がよりしやすくなりました。

非課税保有期間

現行NISAでは、非課税保有期間は5年間でした。新NISAでは、非課税保有期間が無期限化され、長期的な資産形成をより安心して行うことができるようになりました。

口座開設期間

現行NISAでは、2018年1月から2023年12月までが口座開設期間でした。新NISAでは、口座開設期間が恒久化され、いつでも口座を開設して投資を始めることができるようになりました。

併用

現行NISAでは、つみたてNISAと一般NISAは併用できませんでした。新NISAでは、つみたて投資枠と成長投資枠を併用して、年間360万円までの投資が可能になりました。

税制優遇

新NISAでも、現行NISAと同様に、配当金・譲渡益が非課税となります。新NISAは、投資初心者から上級者まで、幅広い層が利用できる制度です。ぜひご活用ください。なお、解説図の作成には、以下の資料を参考にさせていただきました。

新NISAは、投資初心者から上級者まで、幅広い層が利用できる制度です。ぜひ、上記のポイントを押さえて、新NISAを上手に活用して資産形成に役立てましょう。

シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとに資料を作成しています。この機会にご協力ください。

4、ふるさと納税で損しない

3つのポイント

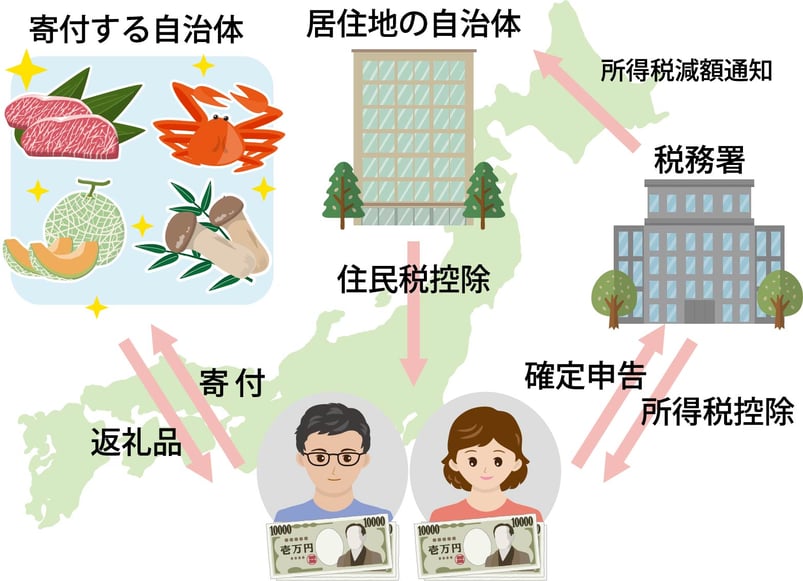

ふるさと納税は、自分の応援したい自治体に寄付することで、住民税や所得税の控除を受けられる制度です。しかし、ふるさと納税には、控除限度額や自己負担額などのルールがあり、損をしてしまう可能性もあります。

ふるさと納税で損をしないための3つのポイントをご紹介します。

1. 寄付上限額を把握する

ふるさと納税には、年間の寄付上限額が定められています。寄付上限額を超えて寄付した場合、控除を受けることができません。そのため、まずは自分の年収や家族構成などから、寄付上限額を把握しておくことが大切です。

2. 自己負担額を理解する

ふるさと納税では、2,000円を自己負担する必要があります。自己負担額は、寄付金額に関係なく、2,000円です。そのため、寄付金額を決めるときは、自己負担額も考慮しておきましょう。

3. 返礼品の還元率を調べる

ふるさと納税の魅力は、返礼品です。しかし、返礼品の還元率が高いからといって、必ずしもお得とは限りません。返礼品の価格や品質なども考慮して、本当に欲しいものを選ぶことが大切です。

ふるさと納税は、お得に節税しながら、応援したい自治体を支援できる制度です。ぜひ、上記のポイントを押さえて、ふるさと納税を活用しましょう。

ふるさと納税の人気ベスト5

| 順位 | 返礼品 | 自治体 |

|---|---|---|

| 1 | 米 | 北海道・新潟県・秋田県 |

| 2 | 肉 | 北海道・鹿児島県・沖縄県 |

| 3 | 魚介類 | 北海道・福岡県・宮城県 |

| 4 | 加工食品 | 長野県・福岡県・宮崎県 |

| 5 | スイーツ | 長野県・北海道・和歌山県 |

ふるなび、楽天ふるさと納税、ふるさとチョイス「2023年上半期ふるさと納税ランキング」

1位は、お米です。お米は、日本の食卓に欠かせない食材であり、寄付金額に対して還元率が高い向にあります。特に、北海道産の米は人気が高く、新潟県や秋田県のお米も人気です。

2位は、お肉です。お肉は、たんぱく質を豊富に含む食材であり、高級感のあるブランド肉や、希少部位などが人気です。特に、北海道産の牛肉や豚肉は人気が高く、鹿児島県や沖縄県の黒豚も人気です。

3位は、魚介類です。魚介類は、DHAやEPAなどの栄養素が豊富に含まれており、海産物好きに人気の返礼品です。特に、北海道産の魚介類は人気が高く、福岡県や宮城県の魚介類も人気です。

4位は、加工食品です。加工食品は、日々の食事に便利で、お得に試せる返礼品として人気があります。特に、長野県の信州名物や、福岡県の博多名物などが人気です。

5位は、スイーツです。スイーツは、甘いもの好きに人気の返礼品です。特に、長野県の信州菓子や、北海道の北海道銘菓などが人気です。

ふるさと納税は、お得に節税しながら、応援したい自治体を支援できる制度です。ぜひ、ご自身の好みやニーズに合った返礼品を探してみてください。

シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとに資料を作成しています。この機会にご協力ください。

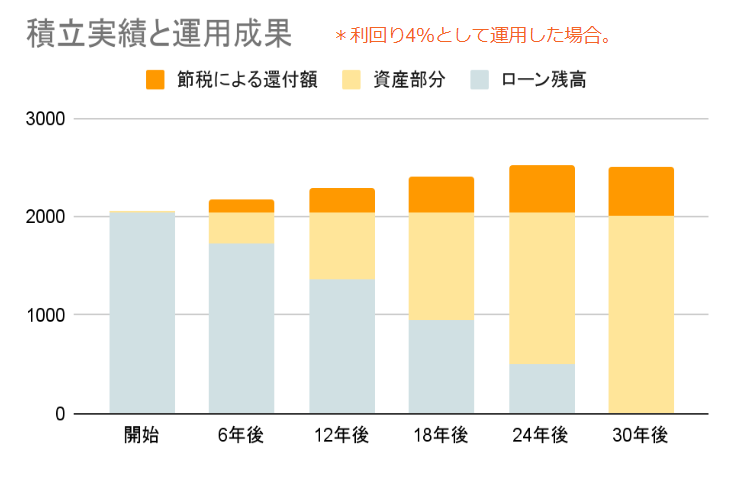

5、資産形成と資産防衛は

マンション投資で解決

なぜ不動産投資が資産防衛なのか?

資産形成と資産防衛には、マンション投資が効果的です。資産形成とは、お金を増やして、将来に備えることです。マンション投資は、家賃収入を得られるため、資産形成につながります。また、マンションは、インフレに強い資産であるため、資産を守ることにも役立ちます。

資産防衛とは、資産の価値を下落から守ることです。インフレや経済変動、災害などにより、資産の価値は下落するリスクがあります。マンションは、物理的な資産であるため、インフレや経済変動の影響を受けにくいというメリットがあります。また、災害に強いという特徴もあります。さらに投資用不動産を所有することにより個人差が出ますが節税対策にも有効といわれています。

もちろん、マンション投資にはリスクも伴います。物件の価格が下落する可能性や、空室リスクなどです。しかし、リスクを理解した上で、適切な投資を行えば、資産形成と資産防衛に効果的な手段となります。

不動産投資の魅力とは?

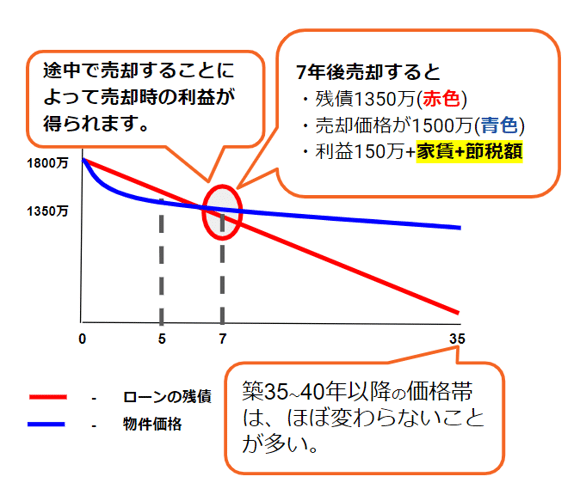

投資用不動産を所有することによって、安定した家賃収入(インカムゲイン)を得ることが出来ます。また、売却することによって、まとまった売却益(キャピタルゲイン)を得ることが出来ます。

① 他人資本とレバレッジ

投資用不動産は賃貸に出して家賃収入を得るのが目的です。そのため家賃収入が入る事によって不動産価格が下落しても実質プラス収支になることが多いです。また他人資本 ( ※現金10万円の頭金で数千万円のローンが組める)で購入される方も多く、ローンで購入した投資用不動産を家賃収入で返済していき、ご自身の実物資産を形成できる投資商品として注目を集めています。

② 生命保険代わり

投資用不動産をローンで購入するときは、団体信用生命保険(以下団信)という保険に入ります。団信とは契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。つまり、契約者様が万一のときでも、大切なご家族の為に実物資産のみを残すことができます。

③ 節税対策

不動産経営で赤字を出すことにより課税所得金額を下げる事が可能になります。家賃収支もあり組アッシュフローはプラス収支でも節税対策をすることで、赤字申告(手取りUP)が出来る魔法のような経費が存在します。

④ 年金対策

マンション投資は、物件を購入し、入居者から家賃を収入として得ることができます。そのため、働かずに収入を得ることができるというメリットがあります。

⑤インフレ対策

マンションは、インフレに強い資産です。また、物理的な資産であるため、災害に強いという特徴もあります。そのため、資産防衛にもつながります。

シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとに資料を作成しています。この機会にご協力ください。

6、資産シュミレーション

ガイドブックプレゼント

最後までご覧いただきありがとうございました。シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとにシュミレーション資料を作成しています。アンケートは、2分程度で回答可能です。ぜひ、この機会にご協力ください。

将来の生活や目標を実現するために、お金を貯蓄・投資していくことです。資産形成の大切さは、大きく分けて以下の3つです。

- 将来の生活を豊かにする

老後の生活費や、子どもの教育費、マイホームの購入費など、将来のお金の不安を解消するために役立ちます。

- 人生の選択肢を広げる

好きなことにお金を使える、自由な時間を過ごす、海外旅行に行くなど、人生の選択肢を広げることができます。

- 資産を残す

ゆとりある老後生活のためと大切なご家族のために、資産を残すことができます。

資産形成は、早ければ早いほど有利です。20代、30代のうちから始めることで、複利効果(お金がお金を生む効果)を最大限に活かすことができます。資産形成を始めるには、まず自分の目標を明確にすることが大切です。目標が決まったら、その目標を達成するために必要な資金を計算します。そして、その資金を貯蓄や投資によって、少しずつ積み立てていきます。資産形成は、簡単なことではありません。しかし、コツコツと努力を続けていけば、必ず成果が現れます。ぜひ、早いうちから資産形成を始めて、豊かで充実した人生を送りましょう。

シュミレーション資料作成のためアンケートのご入力をお願いしています。回答いただいた内容をもとに資料を作成しています。この機会にご協力ください。

➤管理戸数は業界では高水準を維持

実績:東京・大阪・神戸・京都で52棟

管理戸数:3,550戸(2023年6月時点)

賃貸稼働率:98.03%(2023年6月時点)

2004年より発足したレオングループですが、これまで多くのオーナー様の資産形成をサポートさせていただいております。(管理戸数が3,000戸を超える不動産業者は全国で8%程度)