社会保険料負担増

社会保険料負担増、いよいよ限界突破!

社会保険料の負担増が止まらない。2023年4月から、健康保険料の平均料率が9.27%となり、2年ぶりに上昇しました。厚生年金保険料は18.3%、介護保険料は1.78%と、いずれも過去最高水準となっています。このままでは、社会保険料は国民負担率の46.8%を超え、国民一人当たりの負担額は月10万円を超える。もはや、国民の生活を圧迫する限界に達しようとしています。

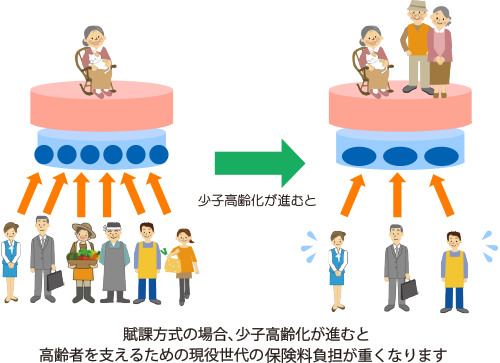

社会保険料が上がるのは、少子高齢化が大きな原因といわれています。年金や医療、介護の給付費は、高齢者人口の増加に伴って増加の一途をたどっている。一方、現役世代の人口は減少の一途をたどっており、社会保険料の収入は伸び悩んでいます。

政府は、社会保険料の負担増を抑えるために、歳出改革を進めようとしています。しかし、給付費の削減は、国民の生活に大きな影響を与えかねないともいわれいます。社会保険料の負担増を解決するには、根本的な改革が必要と理解しているのですが、少子高齢化の進行を食い止めるため、出生率の向上や高齢者の自立支援を進めることが不可欠だといわれています。

また、現在の社会保険制度の見直しも必要で、現行の制度は、給付と負担が世代間で偏っています。世代間格差を解消し、公平な制度へと改革する必要があります。社会保険料負担増は、国民の生活に大きな負担としてのりかかっています。

少子高齢化問題

①社会保険料負担の上昇(年金及び医療負担問題)

年金、医療、介護では、基本的には現役世代が納める保険料が給付の財源としての役割を果たしてます。

社会保障を通じて、現役世代から高齢者への所得移転が行われていると考えることができます。

今後も、現役世代の負担も上昇していくと考えられています。

少子高齢化により、保険料負担が増えてきた

(30年前の平均社会保険料月3万→現在月約6.5万)

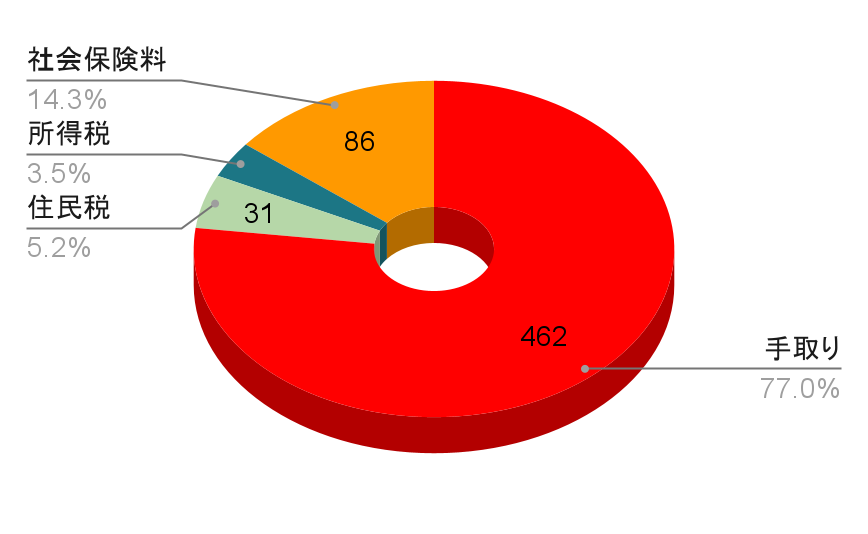

給与の仕組みはご存じですか?

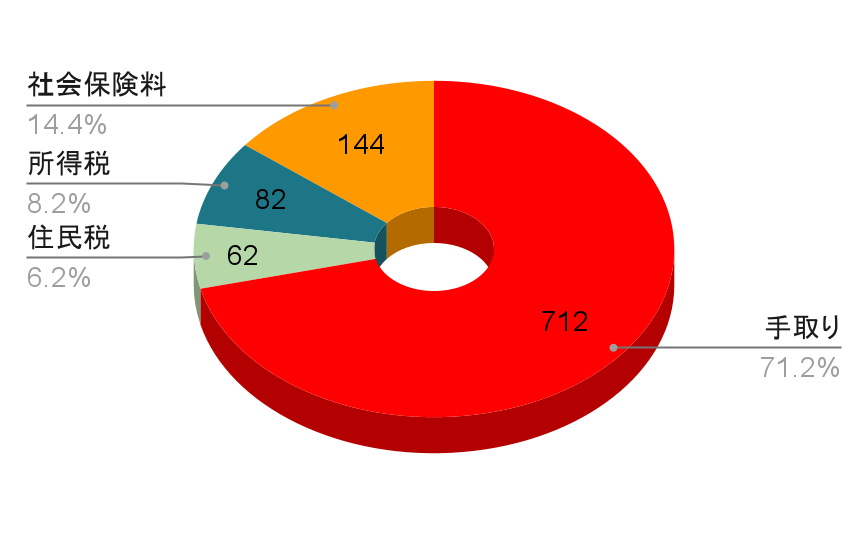

税込収入の約75%が手取り額の平均といわれていますが累進課税制度をとっている日本国内では収入が上がるほど手取り額の割合は減少傾向になります。ご年収1,000万円を超えると70%となります。

年収 600万円の場合

年収1,000万円の場合

課税所得とは?

課税所得という言葉を聞いたことがありますか?課税所得とは、所得税や住民税の課税対象となる所得のことです。収入から必要経費などを除いた「所得」から、基礎控除や配偶者控除などの各種所得控除の合計を引いた金額で、これに税率をかけて税額を算出します。

課税所得は、税額を計算する際に重要な要素です。課税所得が小さくなれば、所得税額も小さくなるため、納税額を減らすことができます。

しかし、課税所得を減らすためには、各種所得控除をしっかりと申請する必要があります。例えば、医療費控除や社会保険料控除は、多くの人が利用できる控除です。これらの控除を申請していない人は、もしかしたら課税所得を減らすことができているかもしれません。

投資用不動産で節税?

投資用不動産は、家賃収入を得られるだけでなく、節税にも効果的だと言われています。不動産投資による節税方法はいくつかありますが、その中でも最も効果的なのが、減価償却費の計上です。

減価償却費とは、不動産の購入費用を耐用年数にわたって分割して経費として計上するものです。例えば、マンションを2,000万円で購入した場合、耐用年数が47年とすると、毎年約42万円の減価償却費を計上することができます。

また、不動産投資による節税には、その他の方法もあります。例えば、修繕費や管理費などの経費を計上したり、申告をすることで特別控除を受けたりするなどです。投資用不動産を所有することで確定申告が行えるため経費計上が可能となります。

これらの方法を組み合わせることで、毎年30万円~80万円以上税金が還付されるケースも珍しくありません。ただし年収によって異なるため事前に確認ください。

頭金10万円で投資用マンションの購入は可能?

少額資金でマンションオーナーになれます。

不動産投資はどんな人が向いてるの?

年収が500万円

以上の方が限定!?

投資用ローンは厳しい審査があります。大手法人勤務、公務員の方、医療従事者、仕業関係の方などは特別優遇でローンを組むことが可能です。そのため頭金10万円で毎月プラス収支で資産形成が可能となります。

所得税と住民税

税金高くてつらいよ

そのお悩み解決できるよ

えぇ!できるの??

できるかも・・・僕に任せて!

働けば働くほど税金が負担になるのはつらいですよね…。不動産を持っているだけで高い節税効果が期待でき、手取り収入がアップします。

年収650万円の方の場合であれば、どの程度税金の還付を受ける事ができるのでしょうか?

節税シュミレーション

所得税還付

・初年度 110,000円

住民税減税

・初年度 100,000円

年間合計 21万円の節税

5年で見た場合、約100万円という節税対策が可能になります。仕組みが知りたい方はお気軽に相談下さい。※節税金額は個人差がございます。ご了承ください。

不動産投資のメリット・リスクを教えて

そろそろ将来のこと考えて、資産形成を考えたい

iDeCoやNISA不動産投資は?

よく知らないし、難しそうだから別にいいかなぁ…。

メリットやリスクを理解することが大事

投資って気軽にやってみるには難しいと思ってる方が多いんじゃないでしょうか?

ここからは不動産投資の魅力について解説していきます。

不動産投資のメリット・リスク

|

メリット |

リスク |

|

・専門知識がなくても 始められる ・時間的拘束が少ない(忙しい方向) ・少額の資金から (10万円)スタート ・節税 ・生命保険 ・年金の効果 ・売却益 |

・空室 ・家賃滞納 ・災害 ・家賃down |

不動産投資は他の投資に比べてリスクが想定しやすく、対策がたてやすいんだよ!

不動産投資後のリスク回避

リスクとメリットがあるのはわかったけど、シュミレーション通りにいかなかったら…

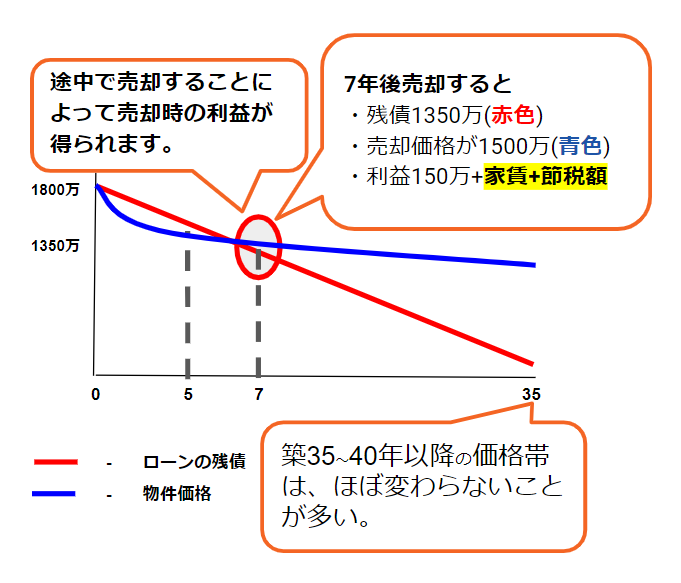

物件選定が大事!

また所有後にどうしてもって時は売却もできるよ

でもすぐ売ったりは出来ないのでは?

そんなことないよ。

基本的に長期目線で無理をせずに所有することで損をしない事が大事だよ。

投資はやっぱり不安なことも多いですよね。「始めてめてみたいけど向いてなかったら?」

「シュミレーション通りにいかなかったら?」

弊社では出口も見据え、損しない売却を考えて物件をご提案しております。

家賃収入と売却益?

不動産を持つことによって、安定した家賃収入を得ることが出来ますが、売却することによってまとまった利益を得ることが出来ます。

生命保険にもなる?

近年、老後に向けた資産形成の必要性が高まっている中、生命保険と投資を兼ね備えた変額保険が人気です。支払った保険料を、保障分と投資分に振り分けて、それをプロに運用してもらい、その結果により保険料が変わってくるという仕組みです。

不動産を持つだけで入れる団体信用保険って何だろう?

不動産を持つ際、団体信用生命保険(以下団信)という保険に入ります。保険料は別途でお支払いいただく必要はございませんので、不動産を持っているだけで保険に加入している状態になります。団信とは契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

つまり、契約者様は大切なご家族の為に実物資産のみを残すことができます。

そろそろ生命保険に

入ろうかな…。

種類も多いし何にしようか迷う~。

変額、定額、掛捨て、積立…いろいろあって難しいのかな?

資産運用もしていかなきゃって思ってるから、変額保険にしようかな!

実は不動産を持ってるだけで、生命保険の効果もあるんだ!

不動産を持っていると、それだけで生命保険に加入している状態になります。

契約者様に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

毎月の家賃収入で家計も助かるし、売却すればまとまったお金にもなるなんて安心ね!

実物資産だから

価値も目減りしないんだ!

団信と変額保険の違いって何?

他人資本に注目してみて!

不動産投資も変額保険も資産運用と生命保険を兼ね備えています。では、その違いは何なんでしょうか。

|

団信 |

変額保険 |

|

・インフレにもデフレにも強い ・他人資本で運用できる ・節税効果が大きい |

・インフレには強いがデフレには弱い ・自分の資本で運用 ・節税効果が小さい |

不動産投資の魅力の一つが他人資本で資産運用が出来るという点です。

資金10万円で始められます。

節税効果の違いにも注目できます。変額保険でも生命保険控除という控除で節税することが可能ですが、投資用不動産を所有するとより多くの節税効果が期待できます。

大切なご家族の為にも、ご自身に合った方法で「まんがいち」に備えましょう!

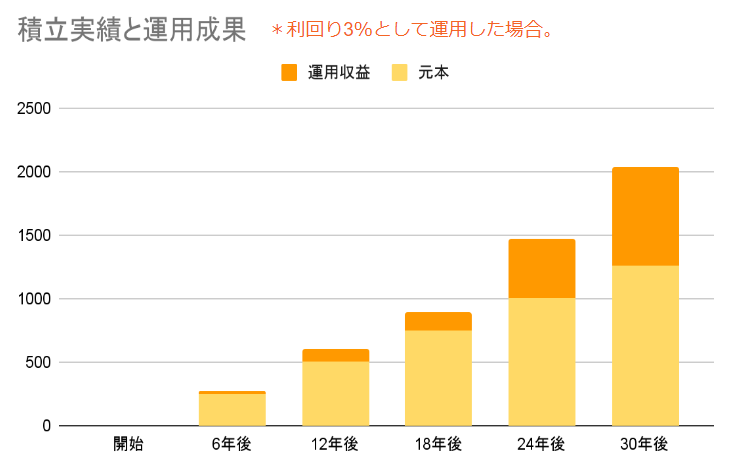

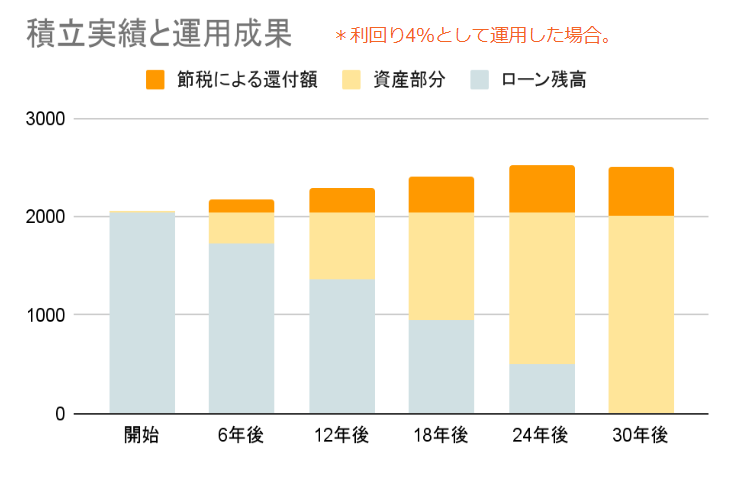

2,000万円の資産形成シュミレーション

変額保険の場合

変額保険で2000万円貯めるには、毎月3.5万円積立として約30年もかかってしまいます…。

不動産の場合

家賃7万円で運用した場合

35年間で「約700万円」の節税、プラス実質負担0円で2000万円の資産を形成することになります。

不動産であれば、ご契約者様が亡くなられた場合は残債の支払いは免除になります。

*節税額・運用成果には個人差があります。

最後までご覧いただきありがとうございました。上のボタンバナーから本ページをファイル化したPDFもプレゼンしています。

年収500万円の方からできる、資産形成1億円術も次回以降でプレゼント予定です。

➤管理戸数は業界では高水準を維持

実績:東京・大阪・神戸・京都で52棟

管理戸数:3,516戸(2022年12月時点)

賃貸稼働率:98.07%(2022年12月時点)

2004年より発足したレオングループですが、これまで多くのオーナー様の資産形成をサポートさせていただいております。(管理戸数が3,000戸を超える不動産業者は全国で8%程度)

LEON CONMORT GALLERY

%E5%A5%B3%E6%80%A7%E3%81%AE%E3%81%9F%E3%82%81%E3%81%AE%E3%83%9E%E3%83%8D%E3%83%BC%E3%82%BB%E3%83%9F%E3%83%8A%E3%83%BC.jpg)